Examen trimestral De Contabilidad

Cuentas Reales o Permanentes

Son aquellas cuentas que comienzan y terminan con el periodo de contabilidad. Son las cuentas del balance general o estado de situación, es decir, las cuentas de activo, pasivo y capital o patrimonio. Estas cuentas no se cierran al final del periodo contable, pues no intervienen en el cálculo de la ganancia o pérdida, de tal manera que sus saldos son acumulativos y pasan al siguiente año de operaciones. Si una cuenta real queda sin saldo se dice que está en balance o sea tanto su lado débito como su lado crédito, suman igual.

Las cuentas reales representan bienes, derechos y obligaciones de la empresa, al determinar su patrimonio.

2. PASIVOS:deudas u obligaciones contraídas por la empresa durante el desarrollo normal de sus operaciones.

3. CAPITAL: representa el valor que resulta de la resta de los activos menos los pasivos. Además, comprende el valor de los aportes que el o los propietarios ponen a disposición de la empresa.

|

Las cuentas nominales están conformadas por los ingresos, los gastos, costos de venta y costos de producción.

Es en estas cuentas donde se registra los movimientos económicos que realiza una empresa en su normal funcionamiento, como es el vender un producto, prestar un servicio, comprar materia prima, pagar servicios públicos, pagar empleados, etc.

De estas cuentas, una es de naturaleza crédito, la cuenta de ingresos, que quizás es la cuenta más importante de toda empresa, puesto que registra todo los ingresos que la empresa es capaz de generar, ya sean ingresos operacionales.

Las otras cuentas, esto es, gastos, costo de ventas y costos de producción, son de naturaleza débito y todas hacen parte de lo que llamamos egresos, lo opuesto a ingresos.

Todo lo que signifique salida de dinero de la empresa es un egreso, egreso que puede ser clasificado como gasto si no está presente de forma directa dentro del producto final de la empresa como el sueldo del administrador; costo si está inmerso o contenido dentro del producto final que al empresa vende utilizada para fabricar el producto, o la mano de obra pagada para transformar esa materia prima y fabricar ese producto.

El juego de estas cuentas es lo que nos permite determinar el resultado final del ejercicio, el cual puede arrojar una pérdida o una ganancia.

Si los ingresos superan a los egresos [gastos, costos de venta y costos de producción], habremos obtenido una ganancia; pero si por el contrario los ingresos son inferiores a los egresos, estaremos frente a una pérdida.

Las cuentas nominales representan el dinamismo económico de la empresa. Si estas cuentas presentan poco movimiento, significa que la empresa no ha estado operativa lo suficiente, que ha tenido pocos movimientos o transacciones económicas, por lo que con sólo mirar estas cuentas podremos darnos cuenta que tan grande y fuerte es una empresa.

Ejemplos:

1- Ingresos:son ganancias tanto monetarias como no monetarias, que se juntan y generan en consecuencia un centro de consumo-ganancia. Podemos diferenciarlos entre los que se consiguen por la venta de un producto o por un servicio. Ejemplos de ingresos: venta de mercancía, servicios prestados, intereses ganados.

2- Costos:inversión necesaria para producir un bien o servicio. Ejemplo de costos: costo de venta, costo de producción, costo de promoción o mercadeo-

3- Gastos: e produce cuando destinamos recursos económicos para conseguir bienes y servicios que satisfacen nuestras necesidades.Ejemplo de gastos: gasto de alquiler, gasto de teléfono, capacitaciones.

|

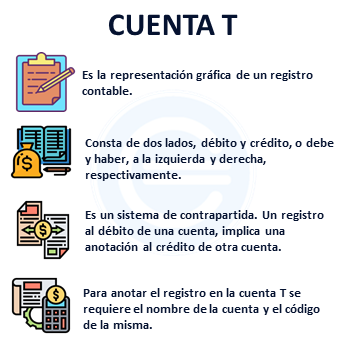

Qué es la Cuenta T

Una cuenta T es una herramienta contable utilizada para resumir las transacciones.

Se compone de dos columnas, una de débito y otra de crédito.

Cómo se forma una Cuenta T

Una cuenta T contable es una representación visual de una cuenta en un libro mayor.

Se utiliza para organizar y clasificar las transacciones contables en débitos y créditos.

Esta cuenta toma su nombre de su forma: tiene dos lados que parecen ramas. El lado izquierdo muestra los débitos y el derecho los créditos.

Cada transacción se contabiliza introduciendo el importe del débito en el lado izquierdo y el importe del crédito en el lado derecho, lo que puede ser útil para mantenerlas claras al registrar las transacciones.

Ejemplos

1- Se pagó B/ 30.00 por la compra de materiales de oficina.

2- Se pagó B/ 250.00 a la Casa Feliz, como parte de suma adecuada.

3- Se pagó B/ 100.00 al dueño para su uso personal.

Comentarios

Publicar un comentario